Alterações às IFRS 9 e IFRS 7

09/07/2026

Emendas às IFRS 9 e IFRS 7

09/07/2026

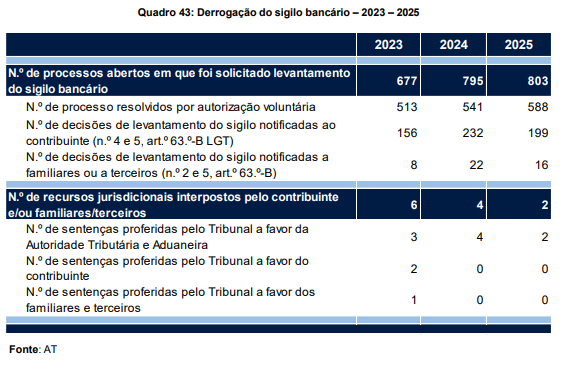

O Fisco pediu 803 levantamentos do sigilo bancário ao longo do último ano, com 73,2% dos processos a culminarem com a autorização voluntária de contribuintes ou familiares. Os dados fazem parte do relatório do relatório sobre o combate à fraude e evasão fiscais e aduaneiras em 2025, entregue pelo Ministério das Finanças ao Parlamento e a que o ECO teve acesso.

De acordo com o relatório produzido pelo gabinete da Secretária de Estado dos Assuntos Fiscais, Cláudia Reis Duarte, em 2025, a Autoridade Tributária (AT) pediu 803 vezes o levantamento de sigilo bancário, tendo sido concluídas 199 decisões de levantamento desse sigilo e 588 processos por autorização voluntária.

Em 2024, o número de pedidos de levantamento de sigilo tinha-se situado em 795 e, em 2023, em 597. “Verifica-se um ligeiro aumento do recurso a este importante mecanismo de apuramento da real capacidade contributiva dos sujeitos passivos, contribuindo para o incremento da eficácia da atuação da Inspeção”, pode ler-se no relatório.

Fonte: Relatório sobre o combate à fraude e evasão fiscais e aduaneiras de 2025

Fonte: Relatório sobre o combate à fraude e evasão fiscais e aduaneiras de 2025

Dos 2.275 pedidos de levantamento de sigilo bancário instaurados no último triénio, 72,2% culminaram com autorização voluntária do sujeito passivo ou de terceiros e familiares. No mesmo período, para os restantes 633 processos, foi autorizado o levantamento para o sujeito passivo, ou para terceiros e familiares.

A Lei Geral Tributária prevê que a administração tributária tem o poder de aceder a todas as informações ou documentos bancários, bem como a informações ou documentos de outras entidades financeiras sem dependência do consentimento do titular:

- Quando existam indícios da prática de crime em matéria tributária;

- Quando se verifiquem indícios da falta de veracidade do declarado ou esteja em falta declaração legalmente exigível;

- Quando se verifiquem indícios da existência de acréscimos de património não justificados;

- Quando se trate da verificação de conformidade de documentos de suporte de registos contabilísticos dos sujeitos passivos de IRS e IRC que se encontrem sujeitos a contabilidade organizada ou dos sujeitos passivos de IVA que tenham optado pelo regime de IVA de caixa;

- Quando exista a necessidade de controlar os pressupostos de regimes fiscais privilegiados de que o contribuinte usufrua;

- Quando se verifique a impossibilidade de comprovação e quantificação direta e exata da matéria tributável, e, em geral, quando estejam verificados os pressupostos para o recurso a uma avaliação indireta.

- Quando se verifique a existência comprovada de dívidas à administração fiscal ou à segurança social;

- Quando se trate de informações solicitadas nos termos de acordos ou convenções internacionais em matéria fiscal a que o Estado português esteja vinculado;

- Constitui também fundamento da derrogação do sigilo bancário, em sede de procedimento administrativo de inspeção tributária, a comunicação de operações suspeitas, remetidas à Autoridade Tributária e Aduaneira, pelo Departamento Central de Investigação e Ação Penal da Procuradoria-Geral da República (DCIAP) e pela Unidade de Informação Financeira (UIF), no âmbito da legislação relativa à prevenção e repressão do branqueamento de capitais e financiamento do terrorismo.